MUA NHÀ PHÚ MỸ HƯNG

gọi ngay

0938894779 Phi Hổ PMH

Ngân hàng sẽ cung cấp những thông tin gì cho cơ quan thuế từ 1/7/2026?

Từ ngày 1/7/2026, Nghị định số 252/2026/NĐ-CP của Chính phủ chính thức có hiệu lực, quy định chi tiết một số điều và biện pháp tổ chức thi hành Luật Quản lý thuế số 108/2025/QH15. Một trong những nội dung được quan tâm là quy định về trách nhiệm của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các đơn vị cung cấp dịch vụ thanh toán trong việc cung cấp thông tin cho cơ quan quản lý thuế.

Đây là quy định nhằm phục vụ công tác quản lý thuế theo quy định của pháp luật, đồng thời thiết lập cơ chế phối hợp giữa cơ quan thuế với các tổ chức cung ứng dịch vụ tài chính trong việc trao đổi dữ liệu.

Thông tin cốt lõi của Nghị định 252/2026/NĐ-CP

| Nội dung | Thông tin |

|---|---|

| Văn bản | Nghị định số 252/2026/NĐ-CP |

| Cơ quan ban hành | Chính phủ |

| Ngày ký | 30/6/2026 |

| Hiệu lực | 01/7/2026 |

| Căn cứ pháp lý | Luật Quản lý thuế số 108/2025/QH15 |

| Nội dung đáng chú ý | Quy định trách nhiệm cung cấp thông tin tài khoản và dữ liệu giao dịch cho cơ quan thuế. |

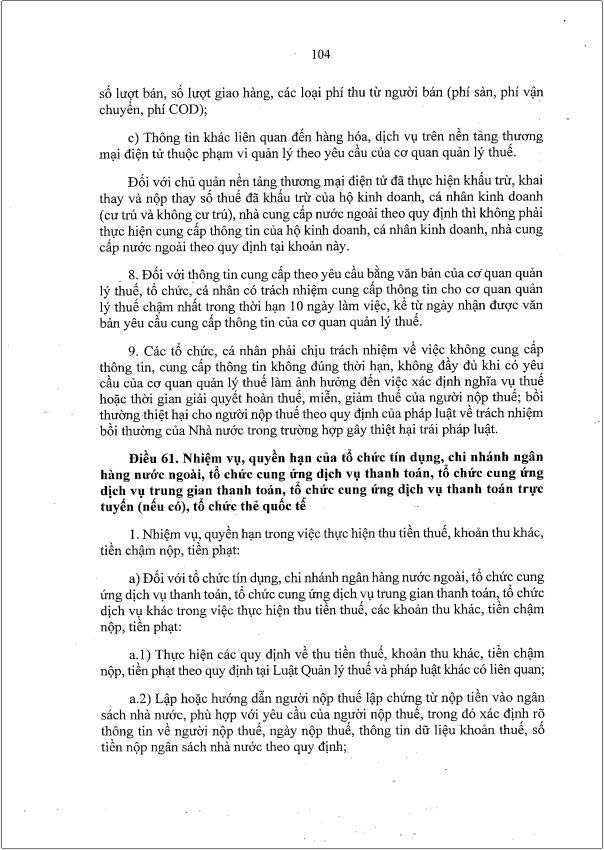

Những đơn vị phải cung cấp thông tin

Theo Điều 61 của Nghị định, đối tượng thực hiện bao gồm:

- Tổ chức tín dụng.

- Chi nhánh ngân hàng nước ngoài.

- Tổ chức cung ứng dịch vụ thanh toán.

- Tổ chức cung ứng dịch vụ trung gian thanh toán.

- Tổ chức cung ứng dịch vụ thanh toán trực tuyến (nếu có).

- Tổ chức thẻ quốc tế (nếu có).

Các đơn vị này có trách nhiệm phối hợp với cơ quan quản lý thuế trong việc cung cấp dữ liệu theo phạm vi được quy định.

Những thông tin ngân hàng phải cung cấp

Nghị định quy định rõ các nhóm thông tin phải cung cấp cho cơ quan thuế.

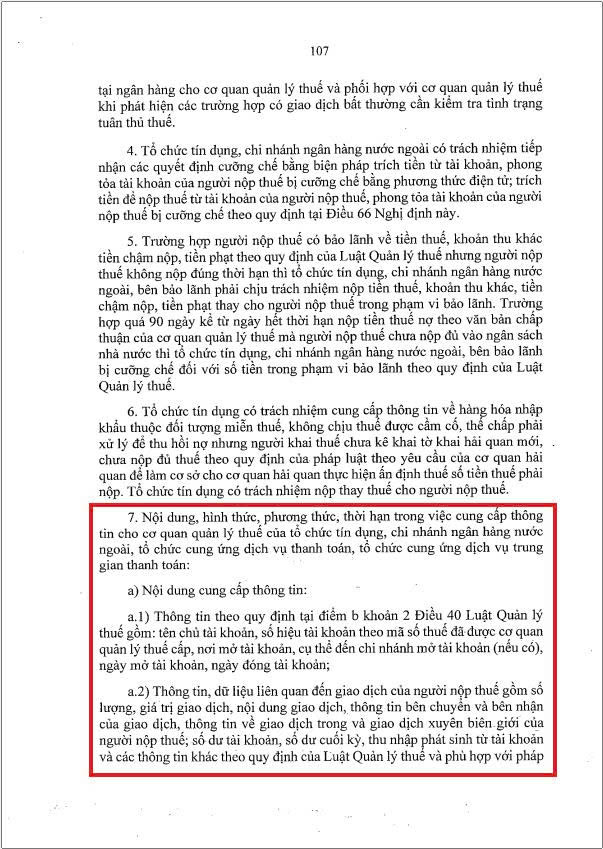

1. Thông tin về tài khoản thanh toán

Định kỳ hàng tháng, các tổ chức có trách nhiệm cung cấp các thông tin cơ bản của tài khoản thanh toán, bao gồm:

- Tên chủ tài khoản.

- Số hiệu tài khoản.

- Mã số thuế hoặc mã định danh do cơ quan thuế cấp.

- Nơi mở tài khoản.

- Chi nhánh mở tài khoản (nếu có).

- Ngày mở tài khoản.

- Ngày đóng tài khoản.

Riêng nhóm thông tin này được thực hiện định kỳ hằng tháng, chậm nhất vào ngày 10 của tháng kế tiếp.

2. Dữ liệu giao dịch của người nộp thuế

Khi cơ quan thuế có yêu cầu theo đúng quy định của pháp luật, các tổ chức phải cung cấp các dữ liệu liên quan đến giao dịch của người nộp thuế, bao gồm:

- Số lượng giao dịch.

- Giá trị giao dịch.

- Nội dung giao dịch.

- Thông tin bên chuyển tiền.

- Thông tin bên nhận tiền.

- Thông tin về giao dịch trong và ngoài nước phát sinh trên tài khoản.

- Số dư đầu kỳ.

- Số dư cuối kỳ.

- Thu nhập phát sinh trên tài khoản.

- Các thông tin khác theo quy định của Luật Quản lý thuế, pháp luật về các tổ chức tín dụng, pháp luật về bảo vệ dữ liệu cá nhân và các quy định liên quan.

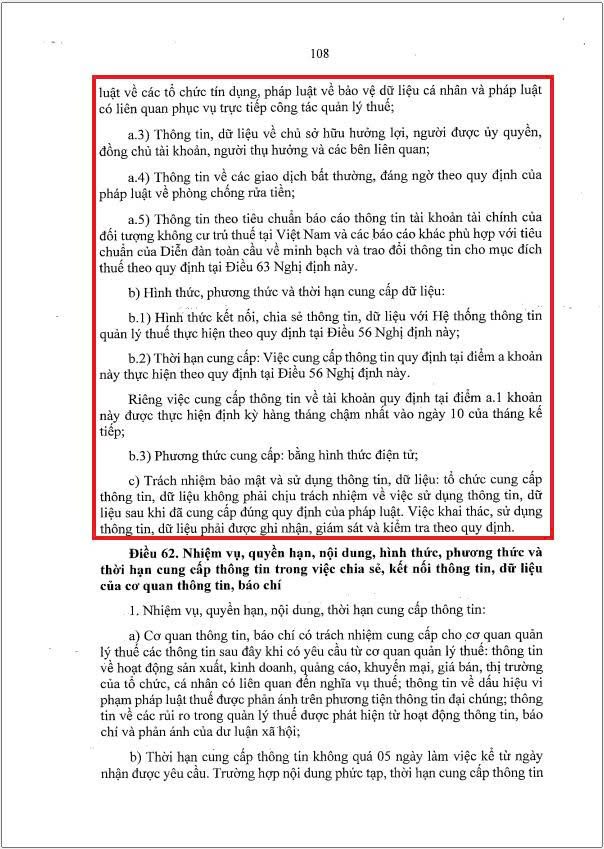

3. Thông tin về chủ sở hữu hưởng lợi

Nghị định cũng yêu cầu các đơn vị cung cấp các thông tin liên quan đến:

- Chủ sở hữu hưởng lợi.

- Người được ủy quyền.

- Chủ tài khoản.

- Người thụ hưởng.

- Các bên có liên quan.

4. Thông tin về giao dịch bất thường

- Thông tin về các giao dịch bất thường.

- Thông tin đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền.

5. Báo cáo đối với tài khoản tài chính của đối tượng không cư trú

- Thông tin tài khoản tài chính của đối tượng không cư trú tại Việt Nam.

- Các báo cáo phục vụ việc trao đổi thông tin thuế theo tiêu chuẩn quốc tế.

Việc cung cấp dữ liệu được thực hiện như thế nào?

Theo Nghị định 252/2026/NĐ-CP, việc chia sẻ dữ liệu giữa các tổ chức tín dụng và cơ quan quản lý thuế được thực hiện theo hình thức điện tử thông qua hệ thống kết nối thông tin.

Các nguyên tắc chính gồm:

- Chia sẻ dữ liệu thông qua hệ thống thông tin quản lý thuế.

- Thực hiện bằng phương thức điện tử.

- Bảo đảm an toàn, bảo mật thông tin trong quá trình truyền nhận dữ liệu.

- Việc khai thác và sử dụng dữ liệu phải đúng phạm vi, đúng mục đích theo quy định của pháp luật.

Ngân hàng còn có những trách nhiệm nào?

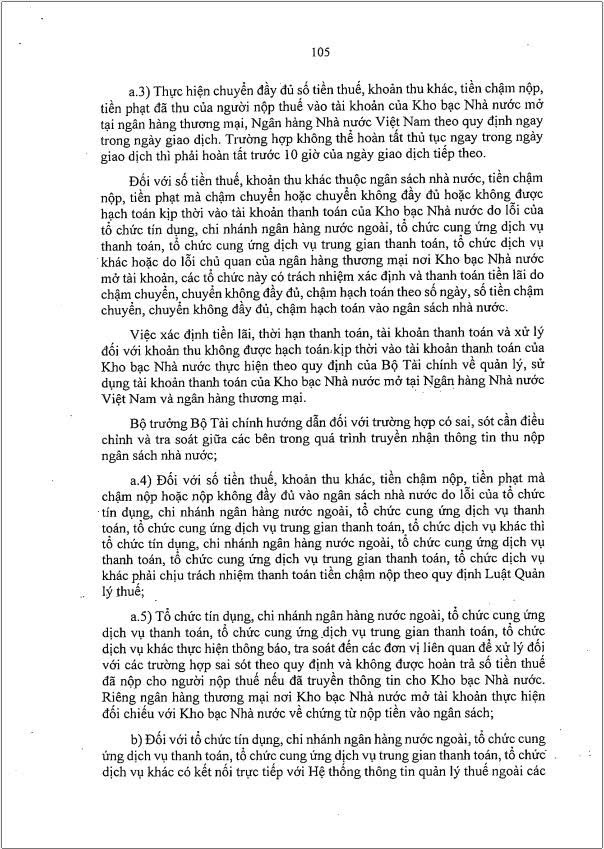

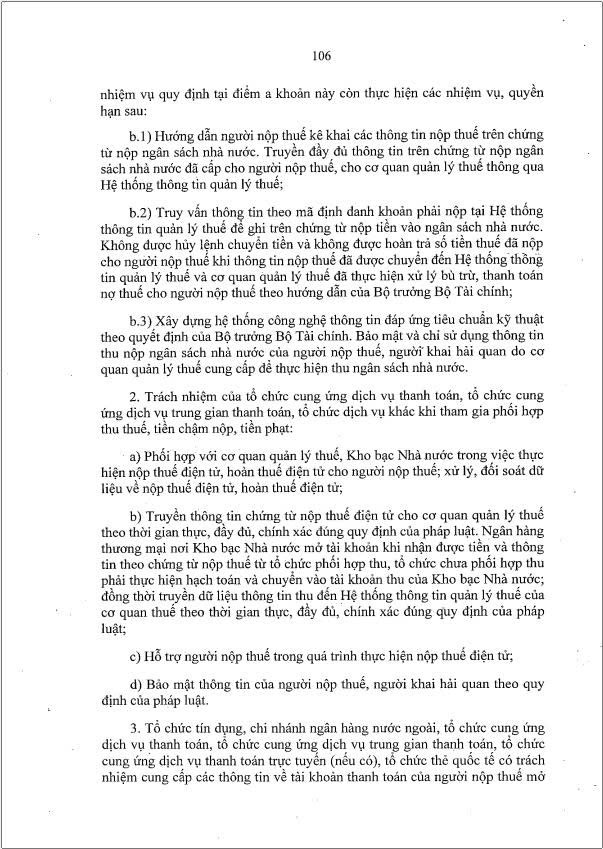

Bên cạnh việc cung cấp thông tin, các tổ chức tín dụng và đơn vị cung ứng dịch vụ thanh toán còn có trách nhiệm:

- Thực hiện thu các khoản thuế, tiền chậm nộp và tiền phạt theo quy định.

- Chuyển đầy đủ số tiền đã thu vào tài khoản của Kho bạc Nhà nước đúng thời hạn.

- Hỗ trợ người nộp thuế thực hiện nộp thuế điện tử.

- Phối hợp với cơ quan thuế trong quá trình đối soát và xử lý sai sót nếu phát sinh.

- Tiếp nhận, thực hiện các quyết định cưỡng chế thuế theo quy định của Luật Quản lý thuế.

- Bảo đảm an toàn, bảo mật thông tin của người nộp thuế trong quá trình xử lý dữ liệu.

Đối với trường hợp chậm chuyển hoặc chuyển thiếu tiền thuế do lỗi của đơn vị cung ứng dịch vụ thanh toán, Nghị định cũng quy định rõ trách nhiệm thanh toán khoản tiền chậm nộp theo quy định của pháp luật.

Quy định nhằm phục vụ công tác quản lý thuế

Có thể thấy, Nghị định 252/2026/NĐ-CP không quy định việc cơ quan thuế được tự động truy cập toàn bộ dữ liệu tài khoản ngân hàng của mọi cá nhân. Thay vào đó, văn bản xác định rõ phạm vi thông tin được cung cấp, hình thức, thời điểm và trách nhiệm của các tổ chức tín dụng khi phối hợp với cơ quan quản lý thuế.

Đối với thông tin tài khoản cơ bản, việc cung cấp được thực hiện theo chế độ định kỳ hằng tháng. Riêng các dữ liệu giao dịch chi tiết chỉ được cung cấp trong phạm vi và theo yêu cầu của cơ quan quản lý thuế theo quy định của pháp luật, đồng thời phải tuân thủ các quy định của Luật Quản lý thuế, Luật Các tổ chức tín dụng, pháp luật về bảo vệ dữ liệu cá nhân và các quy định liên quan.

Những quy định này góp phần hoàn thiện cơ sở pháp lý cho công tác quản lý thuế trong bối cảnh thanh toán điện tử ngày càng phát triển, đồng thời xác định rõ trách nhiệm của các bên trong việc cung cấp, khai thác và bảo mật thông tin phục vụ quản lý nhà nước.